01. 등기부등본 발급 방법

구청 / 주민센터 무인민원발급기 이용

구청이나 주민센터의 무인민원발급기에서 발급이 가능합니다. 네이버 검색창에 '무인민원발급기'라고 검색을 하면, 가까운 지역 내 무인민원발급기의 위치를 찾아볼 수 있습니다.대법원 '인터넷 등기소' 이용

인터넷등기소 → 부동산 열람·발급 메뉴에서 발급받을 수 있습니다.

발급에는 1,000원의 수수료가 부과됩니다.

02. 등기부등본, 주의해서 볼 부분

발급 일자

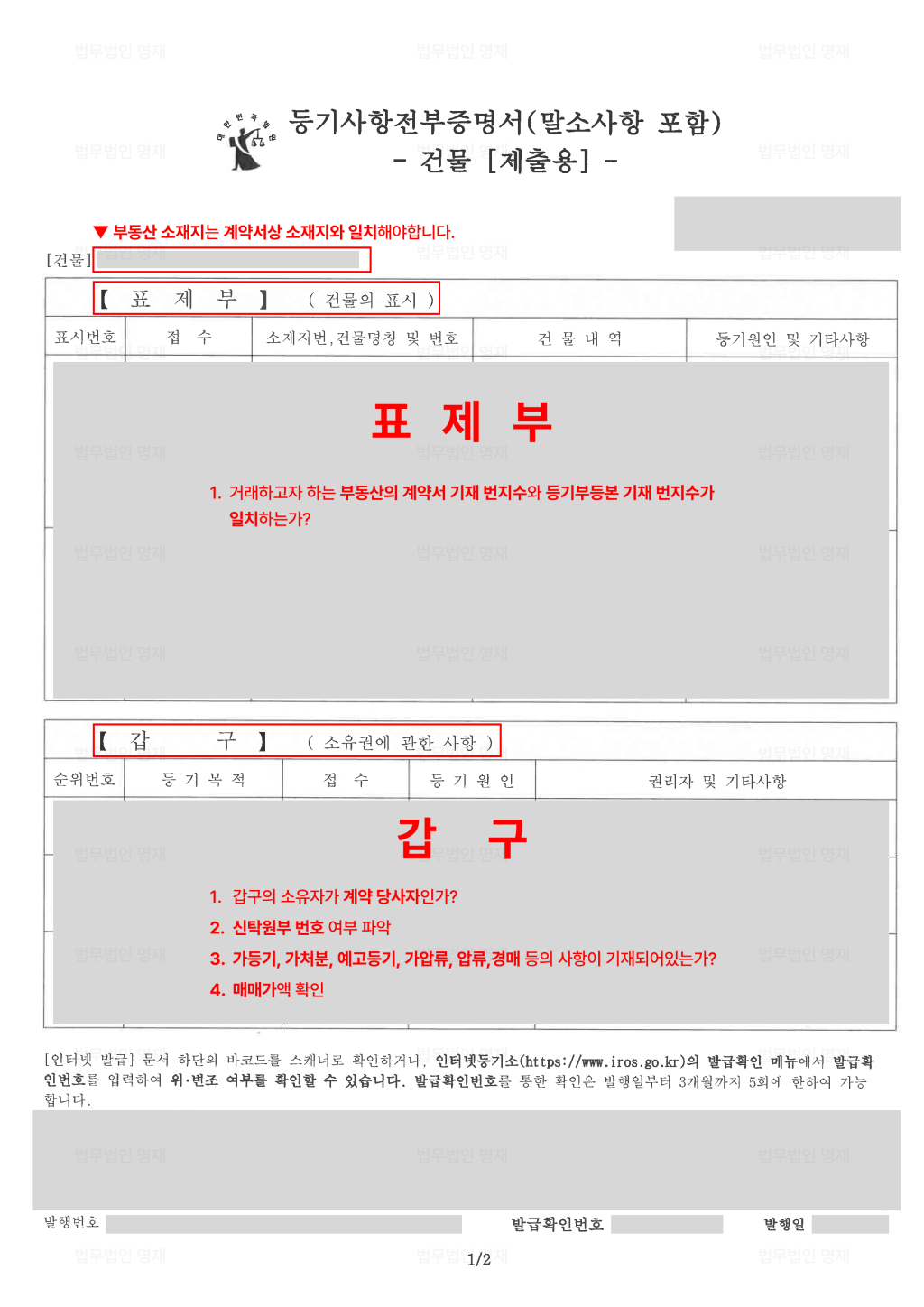

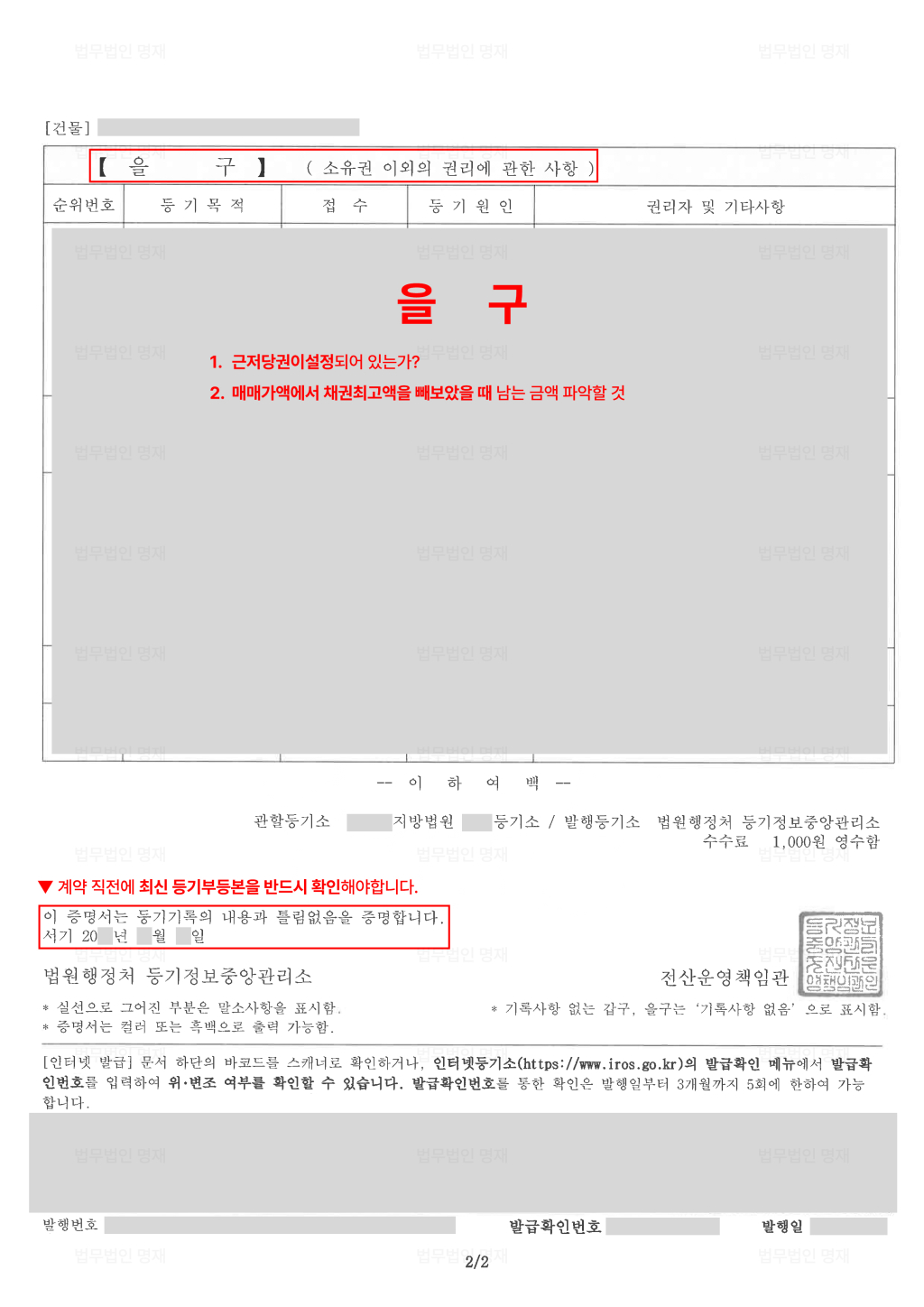

등기부등본은 계약 체결 시점과 가까운 시점에 확인하는 것이 좋습니다. 즉, 계약 직전에 최신 자료를 반드시 확인하여야 하는데요. 등기부를 발급해 보면 좌측 하단에 등기부를 발급한 시간이 찍히니 참고 바랍니다. 우선, 등기부등본은 크게 표제부, 갑구, 을구로 나누어집니다.표제부

표제부는 부동산의 기본 정보를 담고 있습니다. 소재지, 지번, 구조, 면적 등이 기록되어 있죠. 1. 부동산의 번지수와 등기부등본 기재 번지수 일치 여부 파악하기 우선, 계약 이전에 임차하려는 부동산의 번지수와 등기부등본 기재 번지수가 일치하는지 파악해야 합니다. 아파트 및 다세대 주택은 동과 호수가 일치하는지까지 확인해야 하죠. 만일, 이 번지수 및 동호수가 일치하지 않는다면 법적 보호를 받기 힘들 수 있습니다.갑구

1. 갑구의 소유자가 계약 당사자인지 확인하기 갑구에 적힌 소유자와 계약 당사자가 동일인인지 확인해야 합니다. 소유자의 성명, 주소, 주민등록번호를 통해 확인하는 것이 안전합니다. 만일 당사자가 아닌 대리인을 통해 계약을 체결하게 되었다면, 위임장과 인감증명서를 꼭 요구하고 확인하는 것이 안전합니다. 2. 신탁원부 번호가 있는지 파악하기 더하여, 신탁된 부동산의 경우 갑구에 신탁되었다는 사항들이 기재되어 있으니, 갑구를 통해 신탁된 부동산인지 확인해야 합니다. 등기부에 신탁원부 번호가 있다면 신탁 부동산인데요. 이러한 신탁 부동산의 경우 문제가 될 수 있으니 각별히 주의해야 합니다. 신탁 부동산의 위험성에 대해서는 이전 작성된 전세사기 1탄을 확인해 주세요!3. 피해야 할 기재 항목

가등기, 가처분, 예고등기, 가압류, 압류, 경매 등의 사항이 기재되어있다면 일단 그 부동산은 주의하거나 가급적 피하는 것이 좋습니다.

이러한 사항이 기재되어있다면 정상적인 부동산이 아니며, 압류되거나 경매에 넘어갈 수 있기 때문입니다.

4. 매매가액 확인

최신 거래의 경우 매매가액이 설정되어 적혀있는 경우가 많습니다. 매매가액은 부동산이 매매된 금액으로, 최근 거래된 금액이 적혀있습니다. 이는 '을구'의 채권최고액과 함께 보며 깡통전세를 예방할 수 있는 지표가 되기에 매우 중요합니다.

4-1. 매매가액이 적혀있지 않은데요!

해당 부동산에 대하여 최신 거래가 없는 경우 매매가액이 적혀있지 않을 수 있습니다.

이런 경우, 인터넷을 통해 주변의 매매 시세를 알아보는 것이 좋은데요. 이 또한 알 수 없다면 해당 부동산의 주변 공인중개소에 발품을 팔아보는 것이 좋습니다. 해당 물건, 옆집, 건너편 집의 시세가 얼마에 거래됐는지 체크해 보는 것이 좋습니다.